El Ayuntamiento de Benavente ha publicado el calendario del contribuyente 2025, una herramienta esencial para que los ciudadanos puedan planificar el pago de sus impuestos municipales y otras tasas con antelación.

¿Cuándo hay que pagar los impuestos y tasas del Ayuntamiento de Benavente?

El Ayuntamiento se reserva el derecho de modificar las fechas del calendario en caso de problemas técnicos u otras circunstancias justificadas. En estos casos, se informará con la suficiente antelación para evitar inconvenientes.

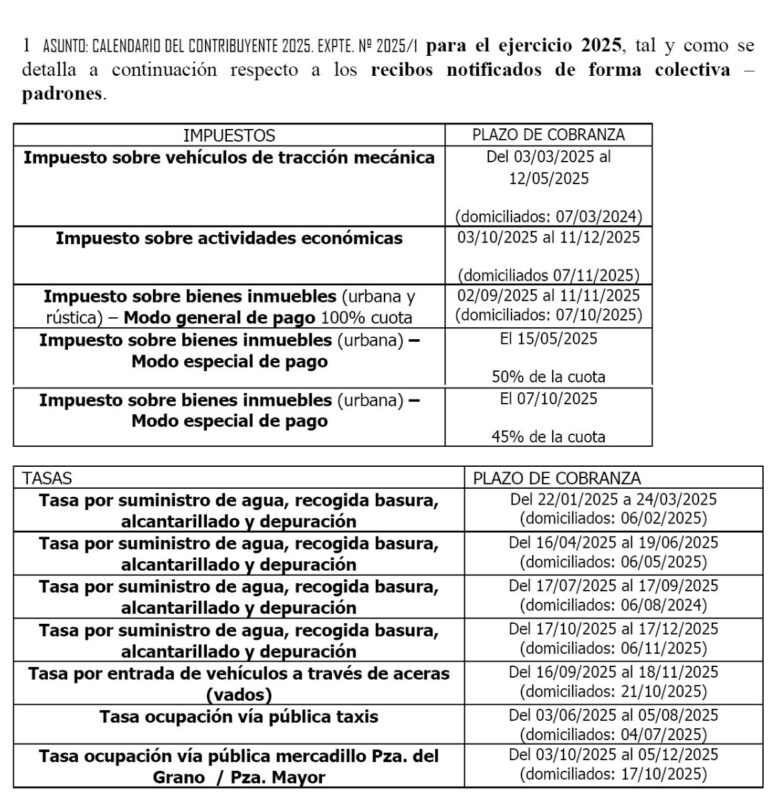

Sistema de Cobro del Impuesto sobre Bienes Inmuebles (IBI): Modalidades y Bonificaciones

El Impuesto sobre Bienes Inmuebles (IBI) en Benavente se gestiona mediante dos sistemas de cobro: uno general y otro especial. En el sistema general, se incluyen aquellos recibos cuyos contribuyentes no han optado por acogerse al sistema especial de pago. El sistema especial, disponible únicamente para los contribuyentes del IBI de carácter urbano, permite el fraccionamiento del pago en dos plazos.

Además, para favorecer a los contribuyentes que eligen esta modalidad, se ha introducido una bonificación del 5%, con un límite máximo de 60 €, que se aplicará en el segundo plazo de pago domiciliado, siempre que el contribuyente cumpla con las fechas indicadas.

Impuesto sobre Actividades Económicas

El plazo de cobranza del Impuesto sobre Actividades Económicas se mantiene prácticamente igual en 2025. Esta estabilidad busca facilitar que los empresarios y profesionales puedan causar baja en el impuesto durante el ejercicio económico, sin que afecte la regularidad en el proceso de recaudación. Sin embargo, la normativa que regula este impuesto requiere que el pago total del recibo sea efectuado, incluyendo los trimestres no devengados en caso de baja. Esta situación genera diversos inconvenientes administrativos, como el exceso de recibos impagados y la necesidad de tramitar devoluciones por ingresos excesivos.

Para reducir estas incidencias, se ha propuesto que el período de cobranza se acerque al final del ejercicio, permitiendo que las alteraciones de bajas se gestionen en el momento de actualizar los padrones y ponerlos al cobro, con solo los trimestres devengados incluidos.